2018-08-16 11:40:03

本期早籼稻上市量增加,价格低开高走,稻米市场整体处于淡季,大米价格较前期略有回升,但仍处于低位。6月进口大米17万吨,出口大米16万吨,国储及地储拍卖仍稳步进行,7月政策性籼稻成交率上升,江西陈粮销售交易低位震荡,浙赣闽交易大会顺利召开,去库存力度仍在增加。

早稻上市量增加,价格低开高走

今年早籼稻成熟早,上市期较去年提前1~2周,开秤价同比低200~300元/吨。初期市场早稻收购主体购销活跃度较低,参与收购的主要是一些粮食烘干企业,粮食加工企业和大型粮库积极性较低。近期部分储备库点积极采购补库,推高早籼稻价格。据国家粮食和物资储备局最新数据统计,截止到8月5日,主产区早籼稻累计收购334.4万吨,同比增加55.6万吨,其中:浙江收购38.3万吨,同比增加7.9万吨;安徽收购7.9万吨,同比增加4.3万吨;福建收购2.6万吨,同比增加0.7万吨;江西收购158.9万吨,同比增加31.2万吨;湖北收购6.5万吨,同比减少6万吨;湖南收购73.6万吨,同比增加7万吨;广东收购24.5万吨,同比减少5.6万吨;广西收购22.3万吨,同比增加16.2万吨。除了湖北省和广东省外,其他省份早籼稻收购进度均偏快。

江西启动早籼稻最低收购价执行预案

国家粮食和物资储备局发布公告,同意自8月9日起在江西省内符合条件的相关地区启动2018年早籼稻最低收购价执行预案。

稻米市场整体处于淡季,大米价格较前期略有回升

国内稻米市场整体处于淡季,销售量下降明显,企业及经销商大米保管难度及成本增加,走货更加艰难,大米价格较前期略有回升。

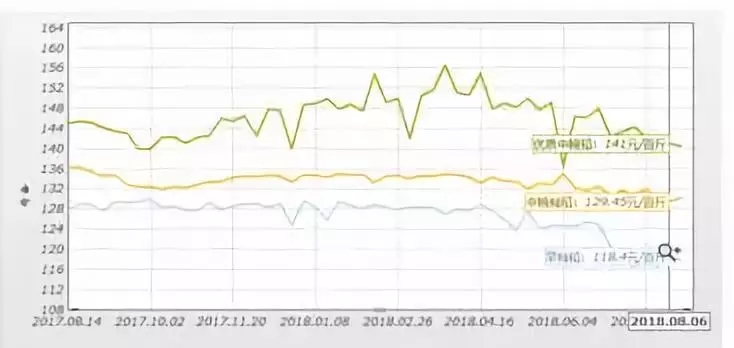

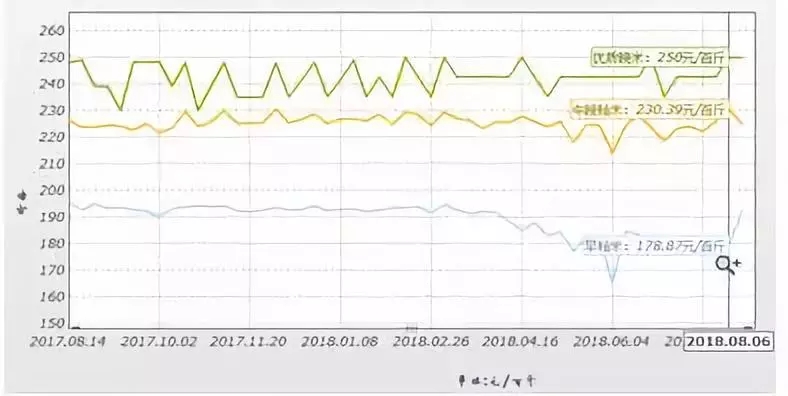

本期江西7月中旬早籼稻全面收割,价格下跌,而8月初收购价格略有回升,晚籼米价格回升,中国谷物网监测数据显示,早籼稻收购均价118.4元/百斤,涨1.08元/百斤;中晚籼稻收购均价129.45元/百斤,降2.21元/百斤;优质中晚稻收购均价141元/百斤,降2.3元/百斤。本地产早米批发均价178.87元/百斤,降6.69元/百斤;常规中晚米批发均价 230.39元/百斤,涨5.87元/百斤;优质中晚米批发均价250元/百斤,涨15元/百斤。

中国谷物网监测籼稻价格图单位:百斤

中国谷物网监测籼米价格图单位:百斤

湖北市场大米价格略涨。本地产优质晚籼稻139元/百斤,降2元/百斤;早籼米批发价188元/百斤;标一晚籼米批发价203元/百斤,涨1元/百斤;优质晚籼米215元/百斤,涨1元/百斤。

安徽市场籼稻米价格平稳。早籼稻收购价120元/百斤,中晚籼稻132元/百斤,涨2元/百斤;早籼米批发价165元/百斤;中晚籼米批发价208元/百斤,持平。

本期销区价格行情与上期相比:

本期广东市场稻米价格暂稳,月底常平市场湖北产丰两优米到货价231元/百斤;湘赣粤产黄华占到站价245元/百斤。

浙江市场籼米价格平稳。安徽标一晚籼米批发价200元/百斤;安徽产的籼糯米为230元/百斤。

福建市场大米批发价降零售价涨,标一晚籼米批发价223元/百斤,降2元/百斤;零售价263.5元/百斤,涨0.5元/百斤;标一早籼米批发价格203.5元/百斤,降0.5元/百斤,零售价256元/百斤,涨7元/百斤。

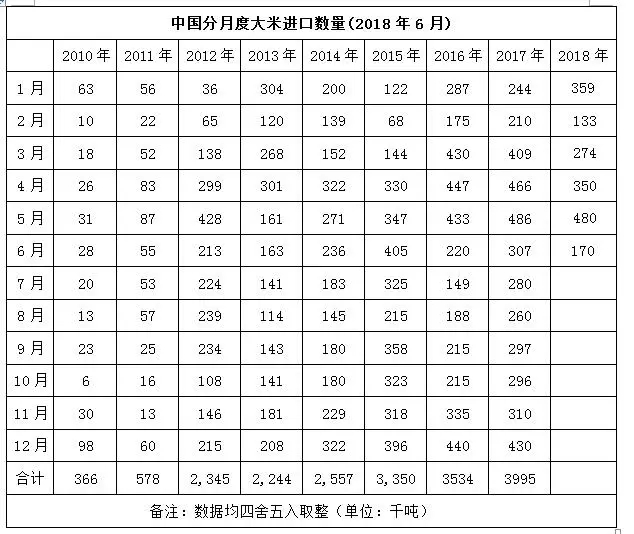

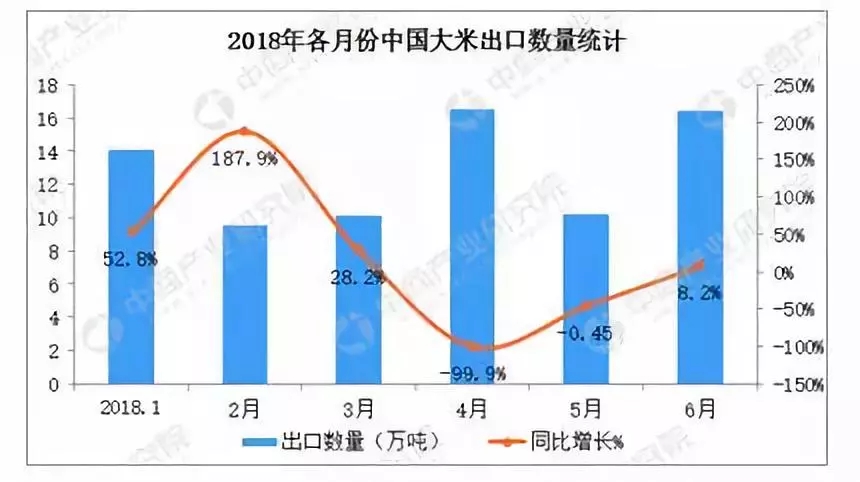

6月进口大米17万吨,出口大米16万吨

国内政策性稻谷和地方储备轮换稻谷的陆续出库,陈稻、大米价格随之走低,国内外大米价差持续收窄,进口米优势逐渐减弱,据海关总署公布数据显示,2018 年6月份我国进口大米17万吨,同比减少14万吨,减幅为44.6%。为 2014年以来同期大米进口的最低值。1-6月我国累计进口大米177万吨,同比减少 36 万吨,减幅为 16.8%。

2018年6月中国出口大米16万吨,同比增加0.1%,1-6月中国出口大米76.7万吨,同比增长34.4%。

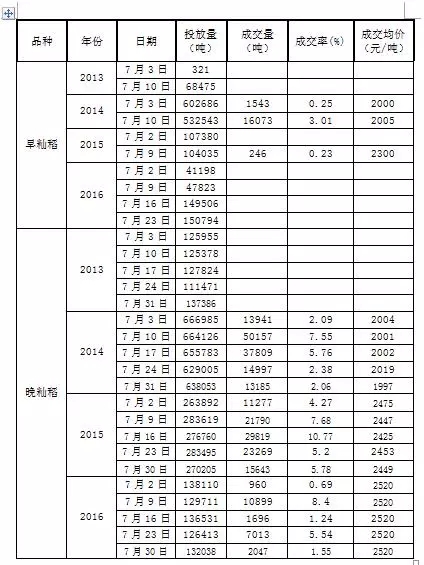

7月政策性籼稻成交率上升

7月政策性籼稻去库存常态化,共投放773万吨,实际成交27万吨,成交率上升明显,由上月的1.8%上升到3.52%,晚籼稻为成交主体,成交量25万吨。稻谷库存庞大,去库存压力凸显。短期市场仍将有大量陈稻谷供应,供过于求状态依旧,压制稻米价格上涨。

江西陈粮销售交易低位震荡

7月江西地方交易147242.86吨,成交38614.62吨,其中采购2018年早籼稻成交13325吨,而陈粮销售价格低位震荡,成交均价1946.75元/吨,较上月下降43.95元/吨。7月早籼稻电子交易成交均价从上月99.1元/百斤跌至97.2元/百斤,中晚稻从上月106元/百斤跌到100元/百斤。成交陈粮以2015年为主。

江西省籼稻竞价销售价格图

浙赣闽早籼谷产销对接大会顺利召开

7月31日,2018浙赣闽早籼谷产销对接(网上交易)大会在南昌成功举办。浙赣闽企业现场签约25.6万吨购销意向。采购交易会上成交早籼谷1.28万吨,成交率68.1%,成交金额3266万元。

供需报告

国家粮油信息中心7月预计,2018年稻谷播种面积为2960万公顷;单位产量为6.848吨/公顷;产量为2.027亿吨。预计2018/19年度国内稻谷总消费为18678万吨,较上月预计数增加50万吨。其中全国食用消费为15650万吨;饲料消费及损耗为1400万吨。预计2018/19年度进口稻谷(大米进口量除以0.7)450万吨,与上月预计数一致。出口大米折稻谷250万吨,年度全国稻谷结余量为1792万吨,较上月预计数减少50万吨,较上年度减少704万吨。

美国农业部7月发布的供需报告显示,预计18/19年度全球大米供应略微上调,其中美国和越南产量的上调抵消了澳大利亚、韩国和俄罗斯下调部分。全球出口量较上月预计下调,但仍保持在较高的水平上,随着印度和澳大利的下调不能完全抵消越南和巴基斯坦的出口量上调。全球期末库存上调60万吨至1.225亿,大部分是由于印度库存上调了100万吨。

后市预测

今年早籼稻启动范围和收购量将小于上年,预计上涨空间将小于去年,随着新粮的大量入市,去库存仍是市场主流。大米市场仍将缓慢走低,不断向下寻求支撑,后期稻米市场或将处于低迷状态。

实习编辑:于婷婷

返回顶部

返回顶部