2021-11-25 16:16:30

复合肥冬储的僵持行情在11月中下旬依然继续,多数企业定价困难,且发货一般。

笔者分析其原因有以下两方面:

一是10月至今,受到煤炭价格回调的影响,复合肥主要原料尿素价格大幅下滑,由最高3250元(吨价,下同)下滑至2360元,幅度达到890元,合成氨由5000元下滑至3650元,幅度达到1350元,磷酸一铵虽然小幅下滑至3150元,但多数对后市预判欠佳。原料中仅硫酸铵以及钾肥行情较为坚挺,其他并不稳定的原料行情直接影响复合肥冬储进展,企业定价困难。

二是河南、山东、河北等局部地区存在受灾面积,秋种延迟等影响市场种植积极性,且下跌行情中,经销商多理性备肥,市场采购热情欠佳,行情略显疲软,多数企业反馈10~11月走货量较往年同期下降不少,悲观情绪笼罩。

综合看,目前不仅是受价格因素影响,少数有暂定价出台的区域走货情况也并不乐观,更多的是市场心态,静待行情明朗的情绪占据主导。

笔者认为复合肥后市会有以下两个特点:

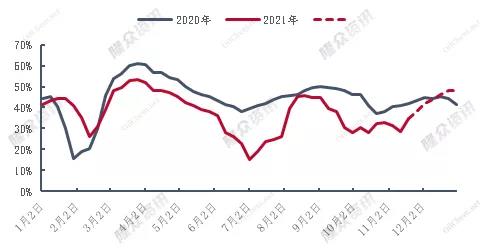

一是开工率将在12月有明显提升,备货情绪好转。前期在环保、疫情、能源双控、原料成本高位等多重因素影响下,我国复合肥开工率在8月中旬下滑后始终维持在3成左右,后期略有提升,也仅仅在34.97%的水平。而目前企业库存不多,社会库存也较低,明年1~2月份河北周边地区工厂生产还会受到冬奥会等外在因素影响,因此留给企业的冬储生产时间段是有限的。当前企业开工积极性主要受制于原料价格,但伴随原料走势趋稳,市场将进入集中冬储备肥期,预计开工率会在12月份有明显的提升过程。

2020~2021年复合肥开工走势图

二是原料价格波动放缓后,复合肥行情逐步明朗。经过2~3周的调整,以单养分价值来核算,目前尿素在53元,磷酸一铵在57元,氯化钾稍有上调,单养分在62元,但硫基平衡复合肥单养分价值在69元。而原料尿素还在下行,因此各方对复合肥定价有争议,但考虑前期工厂也存在高价原料入库,加之下跌的行情更不利于收款发货,所以目前复合肥工厂仍以挺价为主,部分实际成交订单重心小幅下滑,预计本月底至12月初,随着原料价格的波动放缓,复合肥的行情将逐步明朗化。

返回顶部

返回顶部